【发布会实录】濉溪县深化零基预算改革暨2024年预算编制培训工作会议实录(新闻发布会实录)

一、发布时间:2023年8月22日-23日

二、发布地点:濉溪县财政局会议室

三、发布单位:濉溪县财政局

四、发布主题:濉溪县深化零基预算改革暨2024年预算编制培训工作会议

五、参加人员:县直各部门、各镇(园区)预算编制人员、县财政局业务支出股室人员。

六、主 持 人:何修化(预算股负责人)

七、发布内容:

(一)县财政局预算股负责人何修化传达学习《关于深化零基预算改革做好县本级部门2024年-2026年支出规划及2024年预算编制工作的通知》、《关于进一步规范县级预算管理有关工作的通知》文件精神。

(二)围绕预算编制、一体化“三保”预算编制业务、预算公开业务、政府采购预算编制和执行业务、预算绩效管理业务以及2022年度决算公开注意事项作细致讲解。

主持人:大家好!为进一步贯彻落实县委、县政府决策部署,完善预算管理制度,做好2024年预算编制工作,根据省财政厅《关于深化零基预算改革做好部门2024-2026年支出规划及2024年预算编制工作的通知》(皖财预〔2023〕661号)的文件精神,召开本次大会,会议的主要内容是向大家讲解预算编制、一体化“三保”预算编制业务、预算公开业务、政府采购预算编制和执行业务、预算绩效管理业务以及2022年度决算公开注意事项,旨在帮助大家进一步掌握政策、熟悉业务,高质量完成2024年预算编制工作任务。

下面由县财政局预算股关成杰同志讲解预算编制、一体化“三保”预算编制业务及预算公开业务;

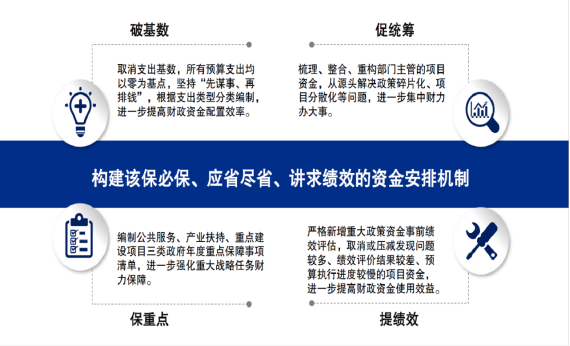

一、总体要求

二、分类编制

(1)人员待遇支出。根据国家及省、市、县规定的标准,按照县级预算供给政策,足额安排预算。

(2)行政运行支出。继续严格执行厉行节约过紧日子十二条举措,从严从紧控制。

(3)非重点非刚性项目支出。加大清理力度,大力压减、从严审核。

(4)编制“三保”支出预算。包括保工资、保运转、保基本民生。

三、预算公开

(1)公开范围:全覆盖

(2)公开主体:各预算部门负责组织本部门预算公开工作,主动公开部门预算(含部门“三公”经费预算);各部门所属二级预算单位负责本单位预算及“三公”经费预算的公开,并保证预算公开的真实、完整、准确、及时,同时做好公开后的解释说明工作。

(3)公开时间:各级财政部门、预算部门在规定时限内公开预算,部门预算原则上在同一天集中公开,具体公开时间根据预算批准、批复情况,由本级财政部门依法依规确定。

四、时间安排

9月中上旬:预算部门完成预算申报(“一上”),编制重点保障事项清单建议。

10月中旬:财政部门下达预算控制数(“一下”)、重点保障事项清单审核意见。

10月底前:预算部门反馈预算安排建议(“二上”),公示重点保障事项清单项目,反馈清单调整意见。

11月—12月:财政部门汇总平衡预算安排意见和重点保障事项清单项目意见,按程序向县委、县政府、县人大汇报。

次年1-2月:财政部门批复预算(“二下”)。

会议第二项,由农业股宋晴辰同志讲解预算绩效管理业务;

一、全面实施预算绩效管理的要求

全方位。要从以项目绩效评价为主向政策和部门整体支出绩效评价扩展,从以转移支付为主向政府财政运行扩展,形成政府预算、部门预算、政策项目预算全方位的绩效管理格局。

全过程。绩效管理要深度融入预算的决策、编制、执行、决算、监督全过程,实现预算和绩效管理的一体化。

全覆盖。预算绩效管理要覆盖各级政府所有财政资金,延伸到政府的投融资和资产管理活动,还要硬化绩效的责任与约束,压实绩效管理的职责,强化监督问责,推动各级政府、各部门从“要我有绩效”向“我要有绩效”转变。

二、预算绩效管理的分类

(1)按照管理对象:部门整体支出绩效管理、政策和项目绩效管理。

(2)按照管理环节:事前绩效评估管理、绩效目标管理、绩效运行监控管理、绩效评价管理和绩效结果应用管理等。

三、预算部门(单位)主要任务

1.落实主体责任:地方各级政府和各部门各单位是预算绩效管理的责任主体。

2.健全工作机制:结合实际制定本部门全面实施预算绩效管理的具体办法和操作细则,充实绩效管理人员,提升绩效管理能力,建立规范的内部工作机制,形成财务、业务协同推进绩效管理工作的合力。

3.落实全过程管控:对新出台重大政策、新增重大项目开展事前绩效评估;全面设置部门和单位整体绩效目标、政策及项目绩效目标;对绩效目标实现程度和预算执行进度实行“双监控”;对预算执行情况以及政策、项目实施效果全面开展绩效自评,开展部门整体绩效自评,实施部门评价;加强评价结果应用。

4.建立绩效指标体系:构建本部门分行业分领域分层次核心绩效指标和标准体系。

5.实施绩效信息公开:将重点项目绩效目标、绩效评价结果随同部门预决算同步向社会公开。

6.开展预算绩效管理工作考核自评。

四、绩效评价

(一)绩效评价的对象

1.单位自评的对象包括纳入政府预算管理的所有项目支出和整体支出

2.部门评价对象应根据工作需要,优先选择部门履职的重大改革发展项目,随机选择一般性项目。原则上应以5年为周期,实现部门评价重点项目全覆盖。

3.财政评价对象应根据工作需要,优先选择贯彻落实党中央、国务院重大方针政策和决策部署的项目,覆盖面广、影响力大、社会关注度高、实施期长的项目。对重点项目应周期性组织开展绩效评价。

(二)项目绩效评价分类和主要内容

1.单位自评:项目总体绩效目标、各项绩效指标完成情况以及预算执行情况以及整体支出绩效目标完成情况。

2.部门评价:决策情况;资金管理和使用情况;相关管理制度办法的健全性及执行情况;实现的产出、效益情况等。

3.财政评价:决策情况;资金管理和使用情况;相关管理制度办法的健全性及执行情况;实现的产出、效益情况等。

会议第三项,由国库支付中心张倩倩同志讲解2022年度决算公开注意事项。

一、2022年度决算公开的注意事项:

1.公开主体:根据《预算法实施条例》和《安徽省财政厅关于推进部门所属单位预算公开工作的通知》(皖财预〔2021〕290号)有关规定,2022年度决算公开将部门所属全部预算单位纳入公开范围,确保单位决算公开全覆盖。

2.批复和公开时间:一是部门决算的公开。财政局各业务股室已在7月14日对各主管单位进行了决算批复,部门决算应当在县财政局批复后20日内向社会公开。二是单位决算的公开。部门在收到财政部门批复15日内,向所属单位批复决算。部门批复所属单位决算20日内,组织公开单位决算,原则上同一部门所属同一级次单位决算在同一天公开。

皖公网安备 34062102001029号

皖公网安备 34062102001029号